疑問3 【手数料体系の見直しの前後でのレセプトの区分ごとのレセプト1件当たりの手数料の比較】平成24年度における審査支払業務に係る手数料体系の見直しは、調剤分に係るレセプト件数の増加が見込まれる中で、突合点検及び縦覧点検の開始を理由として調剤分に係るレセプト1件当たりの手数料を引き上げようとするものでないか。

最終更新日:2016年4月1日

【ポイント】

- 調剤分の手数料を医科・歯科分の手数料と比較してどの程度の水準で算定する取扱いとするかは、手数料負担の配分の問題。

- 平成27年度における手数料収入で賄われる支出に係るコスト構造の見込みでは、レセプト1件当たりのコストに関しては、調剤分が医科・歯科分の加重平均のおおむね半分程度。このようなコスト構造を手数料体系に反映するため、医科・歯科分と調剤分との割合がおおむね2対1となるように基本手数料を算定する取扱い。

- 医科・歯科分の手数料が安くなるのに対し、調剤分の手数料が高くなるのは、見直し前には、見直し後と異なり、レセプト区分ごとの手数料の差異がそれぞれのコストの差異に対応した水準でなかったことによるもの。

1 手数料の在り方をめぐる論点

手数料の在り方については、議論が錯綜しないよう、

① 「手数料負担の水準(=総コストの削減を通じた手数料水準の引下げ)」の問題

② 「手数料負担の配分(=一定の総コストを前提とする手数料体系の見直し)」の問題

を峻別して検討することが重要です。

2 手数料負担の水準

レセプトの区分ごとにレセプト1件当たりの手数料を算定する取扱いの如何にかかわらず、保険者によって負担される手数料の実質的な水準を示す指標は、全レセプトの平均手数料です。

これに関しては、平成24年度には、平成25年度中を目途とする医療事務電算システムの機器更新のための経費を確保する必要があるものの、そのような中でも、人件費及び物件費の両面にわたる総コストの削減に取り組むとともに、積立預金を計画的に取り崩すことにより、手数料水準の引下げを実現します。

今後、レセプト件数が増加する場合には、それに応じ、全レセプトの平均手数料を引き下げることが可能となるため、レセプト件数の増加が手数料水準の引上げに直結する訳ではありません。

3 手数料負担の配分

これに対し、調剤分の手数料を医科・歯科分の手数料と比較してどの程度の水準で算定する取扱いとするか、という問題は、どのようにレセプトを区分して手数料負担を配分するか、という問題です。

そもそも、今般の手数料体系の見直しは、かねてより、保険者団体より、レセプトの区分ごとのコストに応じた手数料の算定が求められてきたことを踏まえ、保険者団体と協議した結果に基づき、コストと手数料との対応関係の明確化を図るためのものです。(詳細については、平成23年度フォローアップを参照してください。)

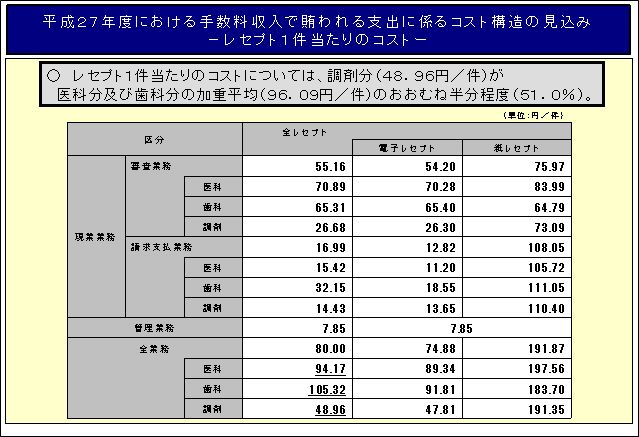

すなわち、支払基金サービス向上計画では、審査業務及び請求支払業務並びに管理業務の区分を前提として、平成27年度における手数料収入で賄われる支出に係るコスト構造の見込みを示しました。これについて、一定の前提で医科分、歯科分及び調剤分に区分すると、レセプト1件当たりのコストに関しては、調剤分(48.96円/件)が医科・歯科分の加重平均(96.09円/件)のおおむね半分程度(51.0%)となりました(参考18)。

このようなコスト構造を手数料体系に反映するため、当面、医科・歯科分と調剤分との割合がおおむね2対1となるように基本手数料を算定する取扱いとしました。

その結果、レセプトの区分ごとにレセプト1件当たりの手数料を今般の手数料体系の見直しの前後で単純に比較すると、医科・歯科分の手数料が安くなるのに対し、調剤分の手数料が高くなります。

しかしながら、これは、見直し前には、見直し後と異なり、レセプトの区分ごとの手数料の差異がそれぞれのコストの差異に対応した水準でなかったことによるものです。

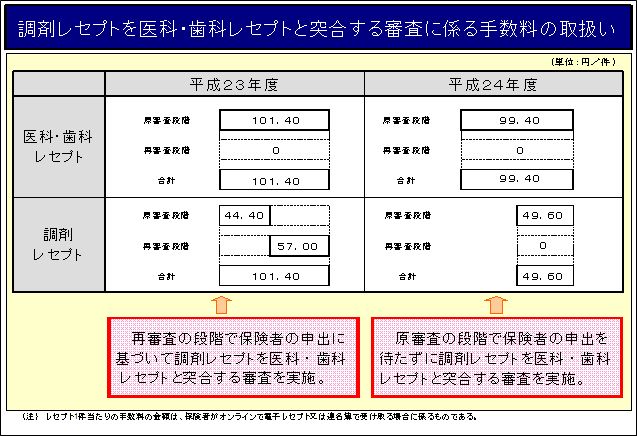

また、見直し前には、再審査の段階で保険者(公費負担医療(地方単独医療費助成事業を含む。以下同じ。)の実施機関を含む。以下同じ。)の申出に基づいて調剤レセプトを医科・歯科レセプトと突合する審査を実施する場合には、医科・歯科分と調剤分との差額に相当する手数料を追加的に徴収することにより、調剤レセプトについて、医科・歯科レセプトと同額で手数料を徴収する取扱いとしていました。これに対し、見直し後には、原審査の段階で保険者の申出を待たずに調剤レセプトを医科・歯科レセプトと突合する審査を実施することに伴い、原審査の段階で手数料の徴収を完結する取扱い、すなわち、再審査の段階で保険者の申出に基づいて調剤レセプトを医科・歯科レセプトと突合する審査を実施する場合にも、基本手数料に係る医科・歯科分と調剤分との差額を追加的に徴収しない取扱いとします。これも勘案すると、調剤レセプトを医科・歯科レセプトと突合する審査を実施するに際しての調剤分の手数料については、むしろ、見直し後が見直し前を下回る水準となります(参考19)。

したがって、今般の手数料体系の見直しは、レセプトの区分ごとにコストに応じた手数料を算定しようとするものであって、突合点検(注釈8)及び縦覧点検(注釈9)の開始を理由として調剤分の手数料を引き上げようとするものではありません。

4 平成23年度の手数料と比較した平成24年度の手数料

平成24年度における全レセプトの平均手数料及びレセプトの区分ごとのレセプト1件当たりの手数料を平成23年度と比較すると、図表4のとおりです。

【図表4】 平成23年度の手数料と比較した平成24年度の手数料

平成23年度

手数料負担の水準 85.50

| 保険者がレセプトを受け取る形態 | |||||

|---|---|---|---|---|---|

| 電子レセプト | 紙レセプト | ||||

| オンライン分 | 電子媒体分 | 紙媒体分 | |||

| レセプトの種別 | 医科 ・歯科分 | 101.40 | 108.20 | 114.20 | 114.20 |

| 調剤分 | 44.40 |

44.40 |

57.20 |

57.20 |

|

(単位:円/件)

(注)括弧内は、再審査の段階で保険者の申出に基づいて調剤レセプトを医科・歯科レセプトと突合する審査を実施する場合に係るものである。

平成24年度

手数料負担の水準 83.50

| 保険者がレセプト又は連名簿を受け取る形態 | ||||||

|---|---|---|---|---|---|---|

| オンライン分 | 電子媒体分 | 紙媒体分 | 紙レセプト | |||

| 電子レセプト・ 連名簿 | 電子レセプト・ 連名簿 | 電子レセプト | 連名簿 | |||

| レセプトの種別 | 医科 ・歯科分 | 99.40 | 100.70 | 111.40 | 102.50 |

99.40 |

| 調剤分 | 49.60 | 50.90 | 61.60 | 52.70 |

49.60 | |

(単位:円/件)

(注)括弧内は、公費負担医療の実施機関が紙媒体でのみならず電子媒体でも連名簿の受取りを希望する場合に係るものである。

注釈8

突合点検とは、処方せんを発行した病院又は診療所に係る医科・歯科レセプトと調剤を実施した薬局に係る調剤レセプトとを患者単位で照合する審査をいう。

注釈9

縦覧点検とは、同一の医療機関が同一の患者に関して月単位で提出したレセプトを複数にわたって照合する審査をいう。

【参考18】

【参考19】

お問い合わせ

経営企画部 政策統括課

〒105-0004 東京都港区新橋二丁目1番3号

電話:03-3591-7441