疑問5 【単独レセプトと併用レセプトとの区分を前提とする手数料の算定】併用レセプトについて、単独レセプトと区分して手数料を算定する取扱いとすべきでないか。

最終更新日:2016年4月1日

【ポイント】

- 医療保険・公費負担医療併用レセプトについては、請求支払がそれぞれ実施されるのに対し、審査が一回で実施されるところ。

- 単独レセプトと併用レセプトとを区分して手数料を算定する取扱いについては、手数料負担の配分の問題として、併用レセプトに係る手数料が引き下げられるものの、単独レセプトに係る手数料が引き上げられること等に照らすと、支払基金として毎年度の手数料をめぐる協議の相手方となる保険者団体との間で合意を得ることが困難。

1 単独レセプトと併用レセプトとを区分して手数料を算定する取扱いの内容

医療保険・公費負担医療併用レセプトについては、請求支払が医療保険の保険者及び公費負担医療の実施機関を対象としてそれぞれ実施されるのに対し、審査が一回で実施されます。

したがって、コストと手数料との対応関係の明確化を図るため、例えば、併用レセプトに係る審査業務分の手数料が単独レセプトに係る審査業務分の手数料の2分の1となるよう、レセプト1件当たりの手数料を算定する取扱いも、想定されます。

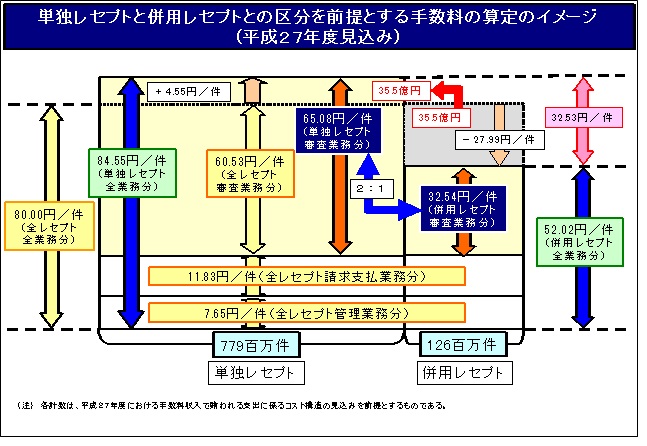

具体的には、支払基金サービス向上計画では、審査業務及び請求支払業務並びに管理業務の区分を前提として、平成27年度における手数料収入で賄われる支出に係るコスト構造の見込みを示しました。

これを前提とすると、全レセプトの平均手数料は、全体で80.00円/件ですが、単独レセプトと併用レセプトとを区分して手数料を算定する取扱いとすると、

① 単独レセプトで84.55円/件

② 併用レセプトで52.02円/件

となります(参考21)。

2 単独レセプトと併用レセプトとを区分して手数料を算定する取扱いの問題点

しかしながら、このような取扱いについては、次に掲げる問題点に照らし、支払基金として毎年度の手数料をめぐる協議の相手方となる保険者団体との間で合意を得ることが困難ではないか、と考えています。

① 単独レセプトと併用レセプトとを区分して手数料を算定する取扱いとするかどうかは、手数料負担の配分の問題であって、手数料負担の水準の問題ではありません。すなわち、単独レセプトと併用レセプトとを区分して手数料を算定する取扱いとすると、併用レセプトに係る手数料が引き下げられるものの、単独レセプトに係る手数料が引き上げられるため、次に掲げる問題点が生じます。

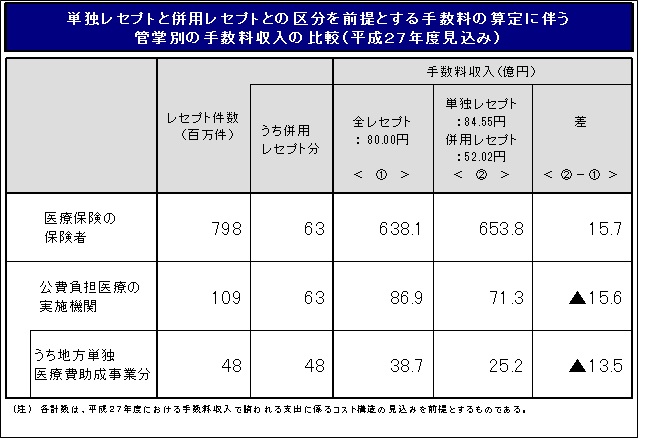

ⅰ 基本的には、公費負担医療の実施機関に係る手数料負担が軽減されるものの、医療保険の保険者に係る手数料負担が加重されること(参考22)。

ⅱ 支払基金の自助努力で地方単独医療費助成事業の受託を拡大する取組みがレセプト件数の増加を通じて手数料水準の引下げに資する効果は、減殺されること。

② 併用レセプトの中には、二者併用レセプトのみならず三者併用レセプト等も存在します。この場合においては、

ⅰ 二者併用レセプトのみを想定した上で、併用レセプトに係る審査業務分の手数料がすべて単独レセプトに係る審査業務分の手数料の2分の1となるよう、レセプト1件当たりの手数料を算定する取扱いとすると、コストと手数料との対応関係の明確化が徹底されないこととなります。

ⅱ 三者併用レセプト等も想定した上で、二者併用レセプト、三者併用レセプト等に係る審査業務分の手数料がそれぞれ単独レセプトに係る審査業務分の手数料の2分の1、3分の1等となるよう、レセプト1件当たりの手数料を算定する取扱いとすると、手数料体系が複雑になるほか、二者併用レセプト、三者併用レセプト等を判別して手数料の計算に反映するなど、コンピュータシステムを改修することが必要となり、そのための経費及び期間が相当程度になるものと見込まれます。

3 併用レセプトに係る手数料を単独レセプトに係る手数料と同額で算定する取扱いの合理性

なお、併用レセプトに係る手数料を単独レセプトに係る手数料と同額で算定する取扱いは、

① 現行の医療保険・公費負担医療併用レセプトについては、かつては、医療機関が医療保険の保険者及び公費負担医療の実施機関に対するレセプトをそれぞれ作成して審査支払機関に提出していたこと

② 併用レセプトについては、医療保険単独レセプトと同様な観点での点検のほか、公費負担医療の種別によっては、公費負担医療の対象となるかどうかなど、公費負担医療に特有な観点での点検も、想定されること

等に照らし、必ずしも不合理なものでないのでないか、と考えています。

【参考21】

【参考22】

お問い合わせ

経営企画部 政策統括課

〒105-0004 東京都港区新橋二丁目1番3号

電話:03-3591-7441